Private Krankenversicherung

Wir können unser Gesundheitssystem nicht ändern, aber das Beste für Sie rausholen.

Die Vorteile der Privaten Krankenversicherung im Überblick:

- schnellere Terminvergabe beim Arzt

- immer die modernsten Behandlungsmethoden

- ggf. 1- oder 2- Bettzimmer im Krankenhaus

- Freie Arzt- und Krankenhauswahl

Die Vorteile unseres Konzeptes „gesetzlich versichert und trotzdem Privatpatient“:

- Schnellere Terminvergabe beim Arzt, insbesondere bei Fachärzten

- Behandlungs- und Therapiefreiheit

- Freie und unbegrenzte Medikation

- Keine nur „wirtschaftlichen“, „ausreichenden“, „zweckmäßigen“ und „nur notwendigen“ Leistungen mehr (§12 SGB V)

- Für Kinder besonders günstige Prämien

- Sie bleiben gesetzlich versichert

- Kostenfreie Familienversicherung weiterhin möglich

- Sie haben einen Kosteneinblick in Ihre Arztrechnungen

Die Vorteile einer ambulanten Zusatzversicherung im Überblick:

- Behandlungsansätze, wie sie lange nur Privatpatienten vorbehalten waren

- Verzicht auf Arzneimittelzuzahlungen

- Heilpraktiker und Naturheilverfahren

- Rückerstattung von Beiträgen

- hohe Zahnersatzleistungen

- Leistungen für Sehhilfen und Hörgeräte

Die Vorteile der stationären Zusatzversicherung im Überblick:

- erstklassige Behandlung

- freie Wahl des Krankenhauses

- Wahlleistungen wie optionale Chefarztbehandlung

- Unterbringung im Ein- oder Zweibettzimmer

- Leistungen auch oberhalb der Gebührenordnung

- ambulante Vor- und Nachuntersuchungen

Die Vorteile einer Zahnzusatzversicherung im Überblick:

- Reduzierung der Zuzahlung bei aufwendiger Zahnbehandlung

- Kostenübernahme für Implantate

- Kostenübernahme für die professionelle Zahnreinigung

- finanzielle Sicherheit

Die Vorteile einer Krankentagegeldversicherung im Überblick:

- volle Lohnfortzahlung, auch nach der sechsten Krankheitswoche

- finanzielle Sicherheit im Krankheitsfall

Private Krankenversicherung

Wir können das Gesundheitssystem nicht ändern. Aber wir holen das Beste für Sie heraus.

Privat, gesetzlich oder eine durchdachte Kombination aus beidem – bei der Krankenversicherung gibt es keine Lösung von der Stange. Was für Sie richtig ist, hängt von Ihrem Einkommen, Ihrer Lebenssituation und Ihren Ansprüchen ab. Genau das klären wir mit Ihnen: unabhängig, ehrlich und ohne Verkaufsdruck.

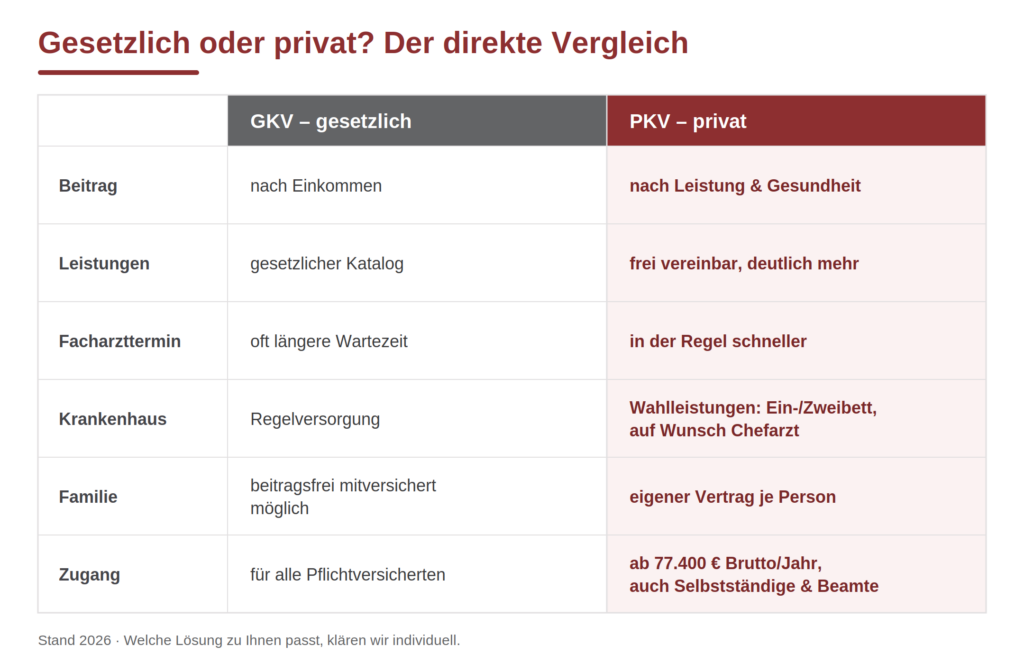

Der Leistungskatalog der privaten Krankenversicherung (PKV) geht deutlich über das hinaus, was die gesetzlichen Kassen abdecken. Privatversicherte warten in der Regel kürzer auf Facharzttermine, haben Zugang zu modernen Behandlungsmethoden und bestimmen ihren Leistungsumfang selbst mit. Trotzdem ist die PKV nicht für jeden die richtige Wahl – und nicht jeder darf überhaupt wechseln.

Selbstständige, Freiberufler, Beamte und Studierende können sich grundsätzlich privat versichern. Für Angestellte entscheidet das Einkommen: Erst wer mit seinem Bruttojahresgehalt über der Versicherungspflichtgrenze (Jahresarbeitsentgeltgrenze) liegt, darf frei zwischen gesetzlich und privat wählen. 2026 liegt diese Grenze bei 77.400 Euro im Jahr – also 6.450 Euro im Monat. Wer darunter verdient, bleibt in der gesetzlichen Versicherungspflicht.

Private Krankenversicherung – Für wen lohnt sie sich?

Der Leistungskatalog der privaten Krankenversicherung (PKV) geht deutlich über das hinaus, was die gesetzlichen Kassen abdecken. Privatversicherte warten in der Regel kürzer auf Facharzttermine, haben Zugang zu modernen Behandlungsmethoden und bestimmen ihren Leistungsumfang selbst mit. Trotzdem ist die PKV nicht für jeden die richtige Wahl – und nicht jeder darf überhaupt wechseln.

Selbstständige, Freiberufler, Beamte und Studierende können sich grundsätzlich privat versichern. Für Angestellte entscheidet das Einkommen: Erst wer mit seinem Bruttojahresgehalt über der Versicherungspflichtgrenze (Jahresarbeitsentgeltgrenze) liegt, darf frei zwischen gesetzlich und privat wählen. 2026 liegt diese Grenze bei 77.400 Euro im Jahr – also 6.450 Euro im Monat. Wer darunter verdient, bleibt in der gesetzlichen Versicherungspflicht.

So entstehen die Beiträge – anders, als viele denken

In der gesetzlichen Kasse richtet sich Ihr Beitrag nach dem Einkommen: Wer mehr verdient, zahlt mehr – bei gleicher Leistung. Der Höchstbeitrag zur gesetzlichen Kranken- und Pflegeversicherung liegt 2026 bei über 1.200 Euro im Monat. In der privaten Krankenversicherung zahlen Sie dagegen für das, was Sie an Leistung tatsächlich vereinbaren. Ihr Beitrag hängt vom gewünschten Umfang und Ihrem Gesundheitszustand ab – nicht von Ihrem Gehalt.

Das macht die PKV für viele Besserverdiener attraktiv. Pauschal günstiger ist sie deshalb aber nicht. Eine Familie mit mehreren Kindern fährt gesetzlich oft günstiger, weil dort Partner und Kinder unter bestimmten Voraussetzungen beitragsfrei mitversichert sind – in der PKV braucht jede Person einen eigenen Vertrag. Ob sich ein Wechsel für Sie rechnet, lässt sich nur individuell beantworten. Genau das rechnen wir Ihnen vor, bevor Sie sich entscheiden.

So setzen sich die Beiträge für die private Krankenversicherung zusammen

Sobald die festgesetzte PKV-Einkommensgrenze überschritten wird, macht ein Wechsel in die deutlich leistungsstärkere private Versicherung in zahlreichen Fällen Sinn. Denn anders als bei der gesetzlichen Krankenversicherung wird der zu entrichtende Beitrag nicht prozentual am monatlichen Einkommen bemessen. Während bei den gesetzlichen Kassen die Beitragshöhe mit der Höhe des monatlichen Arbeitseinkommens steigt, ist der Beitrag der privaten Krankenkassen leistungsabhängig. Hier führt eine jede zusätzliche Zahlung auch zu einem gleichzeitig höheren Versicherungsumfang – und der kann bereits im Hinblick auf die Standardleistungen überzeugen! Auch wenn einige Berufe für die private Krankenversicherung nahezu prädestiniert scheinen, so gilt es immer im individuellen Fall abzuwägen, ob ein Wechsel von Gesetzlich zu Privat wirklich Sinn macht. Denn wenn eine Familie mit mehreren Kindern eine private Krankenversicherung abschließt, so wird es tendenziell teurer als wenn man bei der gesetzlichen Versicherung bleibt. Denn jede Person muss mit einer Einzelpolice versichert werden, während die gesetzlichen Kassen zusammenhängende Versicherungen mehrerer Personen erlauben. Auch im Hinblick auf die Rechnungsstellung bestehen Unterschiede. Während Privatpatienten Behandlungen beim Arzt bezahlen und anschließend der privaten Versicherung in Rechnung stellen, müssen Kassenpatienten nicht in Vorkasse treten. Hier erfolgt eine direkte Abrechnung von Praxis oder Krankenhaus mit der jeweiligen Krankenkasse.

Die Vorteile der PKV auf einen Blick

- Schnellere Terminvergabe, besonders bei Fachärzten

- Zugang zu modernen Behandlungs- und Therapiemethoden

- Freie Arzt- und Krankenhauswahl

- Wahlleistungen im Krankenhaus: Ein- oder Zweibettzimmer, auf Wunsch Chefarztbehandlung

- Hochwertiger Zahnersatz und umfangreiche Erstattungen

- Ein Leistungsumfang, den Sie selbst mitgestalten

Was Sie ehrlich bedenken sollten

- Für jede Person ist ein eigener Vertrag nötig – das kann Familien teurer kommen.

- Der Beitrag wird im Alter nicht automatisch günstiger; gute Tarife planen dafür vor.

- Eine Rückkehr in die gesetzliche Kasse ist nur unter engen Voraussetzungen möglich.

- Der Tarif muss wirklich zu Ihnen passen – ein schlecht gewählter Einsteigertarif spart am falschen Ende.

Gesetzlich versichert – und trotzdem wie ein Privatpatient behandelt

Sie verdienen unter der Versicherungspflichtgrenze? Oder Sie wollen die gesetzliche Kasse bewusst nicht verlassen – etwa aus Sorge vor den Beiträgen im Alter? Dann müssen Sie auf die Vorteile der privaten Behandlung trotzdem nicht verzichten.

Möglich macht das die Kostenerstattung nach § 13 SGB V – kombiniert mit einer passenden privaten Zusatzversicherung. Sie bleiben Mitglied Ihrer gesetzlichen Kasse, lassen sich beim Arzt aber wie ein Privatpatient behandeln und abrechnen. So verbinden Sie die Vorteile beider Systeme.

Das bringt Ihnen konkret:

- Kürzere Wartezeiten auf Termine, gerade bei Fachärzten

- Behandlung nach den Regeln der ärztlichen Kunst statt nach reinen Wirtschaftlichkeitsvorgaben

- Keine Beschränkung auf das, was „ausreichend, zweckmäßig und wirtschaftlich“ ist (§ 12 SGB V)

- Ihre beitragsfreie Familienversicherung bleibt möglich

- Voller Einblick, was Ihre Behandlung kostet

So kommen Sie in das Modell

- Termin mit uns vereinbaren.

- Im persönlichen Gespräch prüfen wir, ob das Modell zu Ihnen passt.

- Wir wählen einen privaten Zusatztarif, der genau auf Ihren Bedarf zugeschnitten ist.

- Der Versicherer prüft den Antrag aus medizinischer Sicht und nimmt ihn an.

- Ihre gesetzliche Kasse wird informiert, dass Sie künftig Kostenerstattung statt Sachleistung wünschen.

So läuft die Abrechnung danach

Ab jetzt läuft jeder Arztbesuch nach demselben einfachen Schema:

- Sie vereinbaren einen Termin als Selbstzahler bzw. Privatpatient – die Wartezeit verkürzt sich spürbar.

- Sie werden ohne Versichertenkarte privat behandelt und privat abgerechnet (nach GOÄ).

- Die Rechnung kommt direkt zu Ihnen nach Hause.

- Sie reichen die Rechnung bei Ihrer gesetzlichen Kasse ein. Diese erstattet den Betrag, der bei Sachleistung angefallen wäre – abzüglich eines kassenabhängigen Abschlags.

- Sie reichen die Rechnung bei Ihrer privaten Zusatzversicherung ein, die bedingungsgemäß die Restkosten übernimmt.

- Sie begleichen die Arztrechnung vollständig.

Wichtig: Dieses Modell funktioniert nur mit dem richtig abgestimmten Zusatztarif – sonst bleibt am Ende eine Lücke bei Ihnen hängen. Genau hier liegt unsere Aufgabe: Wir prüfen, ob das Modell zu Ihnen passt, und wählen den Tarif, der die Lücke wirklich schließt.

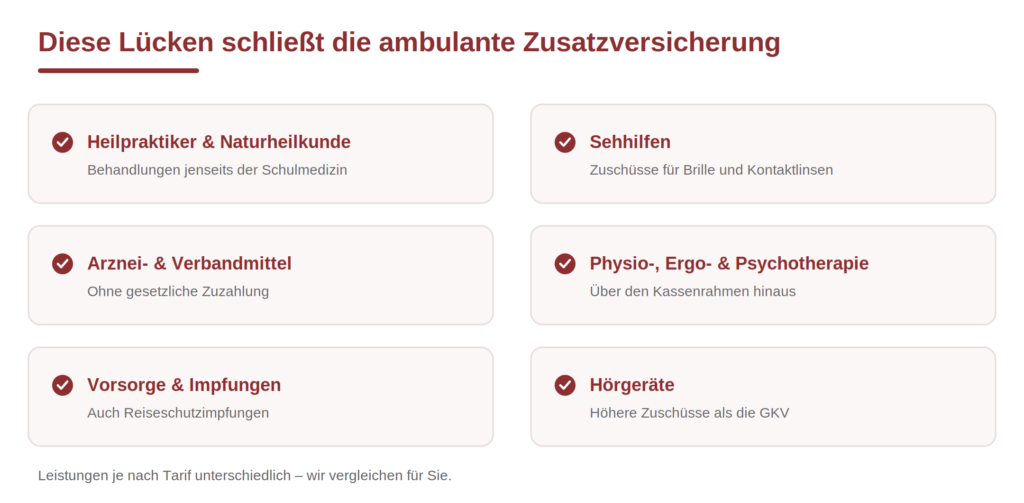

Ambulante Zusatzversicherung – die ideale Ergänzung für Kassenpatienten

Beim Arzt zeigt sich der Unterschied zwischen gesetzlich und privat oft am deutlichsten: Kassenpatienten bekommen die wirtschaftlich notwendige Behandlung, Privatversicherte häufig die modernere und gründlichere. Eine ambulante Zusatzversicherung schließt genau diese Lücke – ohne dass Sie Ihre gesetzliche Kasse verlassen müssen.

Das Beste daran: Sie stellen sich den Schutz so zusammen, wie Sie ihn brauchen. Wer Wert auf Naturheilkunde legt, sichert sich Heilpraktiker-Leistungen; wer klassische Schulmedizin bevorzugt, lässt das weg und zahlt nur für das, was er tatsächlich nutzt.

Typische Leistungen:

- Heilpraktiker und Naturheilverfahren

- Zuschüsse für Brille und Kontaktlinsen

- Arznei- und Verbandmittel ohne gesetzliche Zuzahlung

- Physio-, Ergo- und Psychotherapie über den Kassenrahmen hinaus

- Vorsorgeuntersuchungen und Schutzimpfungen

- Höhere Zuschüsse für Hörgeräte

Worauf es ankommt: Die Leistungen und Wartezeiten der Tarife unterscheiden sich erheblich. Wir vergleichen für Sie – statt Ihnen den erstbesten Tarif zu verkaufen.

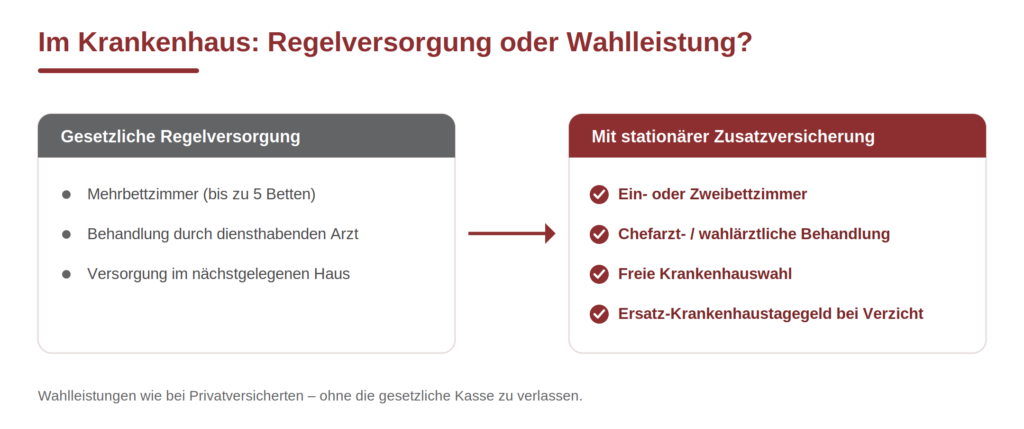

Stationäre Zusatzversicherung – im Krankenhaus wie ein Privatpatient

Im Krankenhaus bekommen gesetzlich Versicherte die Regelversorgung: meist ein Mehrbettzimmer und die Behandlung durch den diensthabenden Arzt. Mit einer stationären Zusatzversicherung entscheiden Sie selbst – über das Zimmer, den behandelnden Arzt und die Klinik.

Ihre Wahlleistungen:

- Unterbringung im Ein- oder Zweibettzimmer

- Auf Wunsch Chefarzt- bzw. wahlärztliche Behandlung

- Freie Krankenhauswahl, auch über die Region hinaus

- Ersatz-Krankenhaustagegeld, wenn Sie auf Wahlleistungen verzichten

Verzichten Sie im Einzelfall auf Einzelzimmer oder Chefarzt, zahlen viele Tarife stattdessen ein Krankenhaustagegeld. Sie verschenken also nichts.

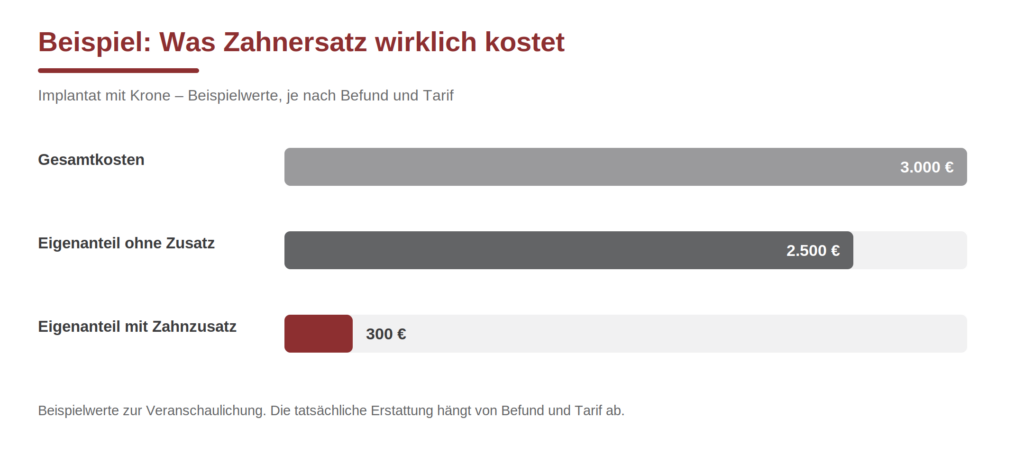

Zahnzusatzversicherung – damit Zahnersatz nicht zur Kostenfalle wird

Solange es bei der Kontrolle bleibt, merkt man von der Lücke nichts. Spätestens beim Zahnersatz wird sie sichtbar: Die gesetzliche Kasse zahlt nur einen befundbezogenen Festzuschuss – den Rest tragen Sie selbst. Bei Implantaten, Inlays oder einer Brücke sind das schnell mehrere tausend Euro.

Eine Zahnzusatzversicherung übernimmt – je nach Tarif – einen Großteil dieser Kosten. Auch die professionelle Zahnreinigung und kieferorthopädische Behandlungen lassen sich absichern.

Entscheidend ist der Zeitpunkt: Wer abschließt, bevor etwas ansteht, bekommt die besten Konditionen. Ein billiger Tarif, der nur die Regelversorgung abdeckt, hilft im Ernstfall wenig – darauf achten wir bei der Auswahl.

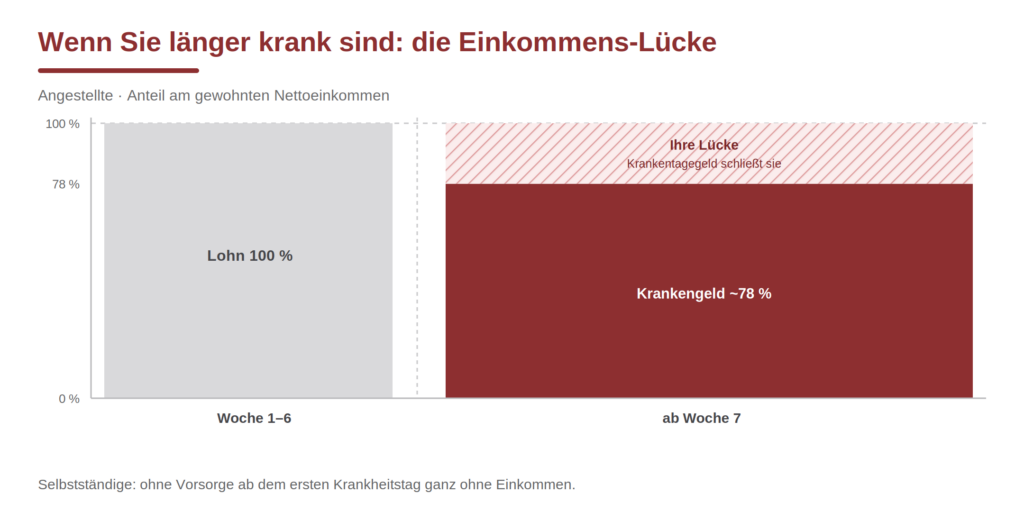

Krankentagegeldversicherung – wenn das Einkommen ausfällt

Wer länger krank ist, bekommt die ersten sechs Wochen den vollen Lohn vom Arbeitgeber. Danach zahlt die gesetzliche Kasse Krankengeld: rund 70 Prozent des Bruttolohns – nach Abzug der Sozialbeiträge bleiben meist nur etwa drei Viertel des gewohnten Nettoeinkommens. Die Differenz tragen Sie. Genau diese Lücke schließt eine Krankentagegeldversicherung.

Für Selbstständige und Freiberufler ist die Absicherung noch wichtiger: Hier zahlt kein Arbeitgeber, und seit 2009 gibt es in der gesetzlichen Versicherung standardmäßig kein Krankengeld mehr. Ohne Vorsorge fehlt das Einkommen ab dem ersten Krankheitstag.

Gut zu wissen:

- Höhe und Beginn frei wählbar – ab der 7. Woche oder schon ab Tag 1

- Je später die Zahlung einsetzt, desto günstiger der Beitrag

- Für Selbstständige: Schutz ab dem ersten Krankheitstag sinnvoll

Auslandsreise-Krankenversicherung – damit der Urlaub nicht teuer wird

Reisen macht Spaß – bis im Ausland etwas passiert. Viele verlassen sich auf ihre gesetzliche Kasse. Tatsächlich zahlt diese außerhalb der EU oft gar nichts, und einen medizinisch notwendigen Rücktransport nach Deutschland übernimmt sie nie. Ein einziger Krankheitsfall kann so schnell zum vierstelligen Problem werden.

Darum geht es:

- Weltweiter Schutz, auch außerhalb der EU

- Ärztliche Behandlung und Krankenhausaufenthalt im Ausland

- Medizinisch notwendiger Rücktransport nach Deutschland

- Auch bei Aktiv- und Sporturlaub: Skifahren, Tauchen, Klettern

FAQ

Ab welchem Einkommen kann ich 2026 in die private Krankenversicherung wechseln?

Angestellte können 2026 in die PKV wechseln, wenn ihr regelmäßiges Bruttojahreseinkommen die Versicherungspflichtgrenze von 77.400 Euro (6.450 Euro im Monat) übersteigt. Für Selbstständige, Freiberufler und Beamte gilt diese Einkommensgrenze nicht – sie können sich unabhängig von der Höhe ihres Einkommens privat versichern. Die Grenze wird jährlich angepasst und ist nicht mit der Beitragsbemessungsgrenze (2026: 69.750 Euro) zu verwechseln.

Lohnt sich die private Krankenversicherung für Selbstständige?

Für Selbstständige und Freiberufler ist die PKV häufig attraktiv, weil sie unabhängig vom Einkommen wählbar ist und Leistungen nach individuellem Bedarf statt nach gesetzlichem Katalog bietet. Der Beitrag richtet sich nicht nach dem Einkommen, sondern nach Eintrittsalter, Gesundheitszustand und gewähltem Leistungsumfang. Entscheidend ist eine ehrliche Kalkulation: Die PKV ist eine langfristige Entscheidung, ein Wechsel zurück in die GKV ist nur unter engen Voraussetzungen möglich.

Wie entwickelt sich mein PKV-Beitrag im Alter?

PKV-Beiträge steigen im Laufe der Zeit – vor allem durch medizinischen Fortschritt und steigende Behandlungskosten, nicht allein durch das Älterwerden. Zur Dämpfung bilden die Versicherer Alterungsrückstellungen, zusätzlich fließt ein gesetzlicher Beitragszuschlag von 10 Prozent in die Stabilität im Alter. Wer spätere Beitragssprünge abfedern will, sollte früh eine Beitragsentlastungskomponente einplanen und Tarife mit solider Kalkulation wählen. Pauschale Versprechen niedriger Beiträge „fürs ganze Leben“ sind unseriös.

Kann ich aus der PKV wieder zurück in die gesetzliche Krankenversicherung?

Eine Rückkehr in die GKV ist nur unter bestimmten Voraussetzungen möglich, etwa durch eine versicherungspflichtige Anstellung mit einem Einkommen unterhalb der Versicherungspflichtgrenze. Ab dem 55. Lebensjahr ist eine Rückkehr praktisch ausgeschlossen, wenn zuvor durchgängig eine private Versicherung bestand. Der Wechsel in die PKV sollte deshalb immer als langfristige Entscheidung getroffen werden.

Was ändert sich 2027 beim Wechsel in die private Krankenversicherung?

Zum 1. Januar 2027 wird der Wechsel in die PKV erschwert: Die Bundesregierung hat im Rahmen des GKV-Beitragsstabilisierungsgesetzes eine außerordentliche Anhebung der Versicherungspflichtgrenze beschlossen. Nach derzeitiger Prognose steigt die Grenze auf rund 84.500 Euro im Jahr – ein Plus von etwa 9 Prozent gegenüber 2026. Wer die Voraussetzungen für einen Wechsel bereits erfüllt, sollte das aktuelle Zeitfenster kennen und seine Entscheidung nicht unnötig aufschieben.

Zahlt mein Arbeitgeber einen Zuschuss zur privaten Krankenversicherung?

Ja, Arbeitgeber zahlen auch zur PKV einen Zuschuss – grundsätzlich in gleicher Höhe wie zur gesetzlichen Krankenversicherung. 2026 beträgt der maximale Arbeitgeberzuschuss 508,59 Euro für die Kranken- und 104,63 Euro für die Pflegeversicherung im Monat. Der Zuschuss ist auf die Hälfte des tatsächlichen PKV-Beitrags begrenzt.

Worauf sollte ich bei der Wahl eines PKV-Tarifs achten?

Entscheidend sind die garantierten Leistungen und die Stabilität des Tarifs, nicht der niedrigste Einstiegsbeitrag. Ein günstiger Tarif, der an Leistungen spart, wird im Ernstfall teuer – etwa bei Zahnersatz, Psychotherapie oder Hilfsmitteln. Achten sollte man auf die Bedingungen im Detail, die Kalkulationsstabilität des Versicherers und die Möglichkeit, später ohne erneute Gesundheitsprüfung in andere Tarife des Versicherers zu wechseln (§ 204 VVG). Ein Preisvergleich allein ersetzt keine fachliche Tarifanalyse.

Sie sind nicht sicher, welcher Baustein für Sie sinnvoll ist?

Ob private Vollversicherung, clevere Kombination aus gesetzlich und privat oder einzelne Zusatzbausteine – wir sortieren das gemeinsam und ehrlich, ohne Verkaufsdruck.